Ipoteka yoki Ijara: Qaysi biri foydaliroq?

Ipoteka yoki Ijara: Qaysi biri foydaliroq?

Uy-joy masalasi ko‘pchilik uchun muhim qarorlardan biri sanaladi. Ko‘p hollarda, o‘z uyiga ega bo‘lish uchun yetarli mablag‘ bo‘lmaganda, odamlar ipoteka yoki ijarani tanlashadi. Har ikkala variantning o‘ziga yarasha afzalliklari va kamchiliklari bor. Ammo, qaysi biri moliyaviy jihatdan foydaliroq? Bu savolga javob topish uchun ipoteka va ijara o‘rtasidagi xarajatlarni taqqoslab ko‘ramiz.

Ipoteka va ijara narxlari

Ko‘pincha, ipoteka bo‘yicha oylik to‘lovlar ijara haqidan ancha yuqori bo‘ladi. 17-18% imtiyozli ipoteka kreditlari uy-joy olish imkoniyatlarini oshirayotgan bo‘lsa-da, ipoteka to‘lovlari hali ham ijara haqlaridan yuqoriligicha qolmoqda.

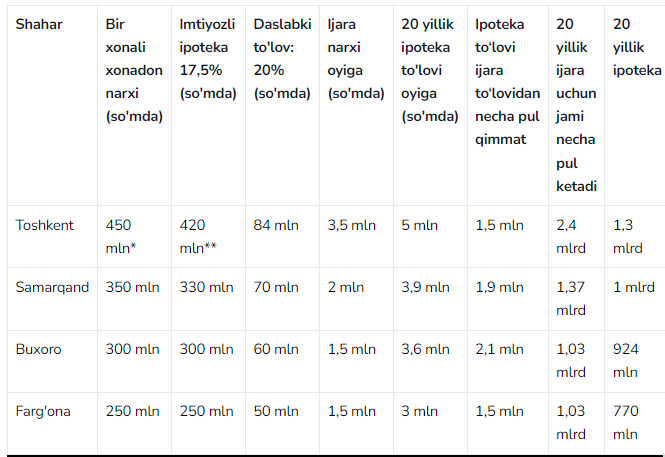

Quyida Xalq bankining "Farovon" ipoteka dasturi bo‘yicha yirik shaharlardagi imtiyozli ipoteka to‘lovlari va ijara to‘lovlari solishtiramiz:

*Barcha narxlar eng past qiymatdan boshlab ko'rsatilgan.

**Imtiyozli ipotekaning maksimal miqdori: Toshkent shahrida – 420 000 000 so‘m, viloyatlar uchun – 330 000 000 so‘m.

Ipoteka to‘lovi o‘zgarmas. Ijara narxi esa har yili inflyatsiya 10 foizga oshib borishini inobatga olgan holda hisoblangan. Bu degani, vaqt o‘tishi bilan ijara to‘lovlari ham oshadi. Shu sababli, 20 yillik davr uchun yakuniy summa sezilarli darajada farqlanadi.

Demak, yuqoridagi ma'lumotlarga tayangan holda quyidagicha xulosa qilish mumkin: 20 yil davomida ipoteka to‘lovlari ijara to‘lovlaridan ancha arzon tushadi. Shuningdek, har ikkala holatda to‘lov har oyda qilinadi, ammo ijara to‘lovlari begonalarga ketadi, ipoteka esa o‘z mulkingizga sarmoya bo‘ladi. Kreditni to‘liq to‘laganingizdan keyin xonadon to‘liq sizning mulkingizga aylanadi.

Lekin ijara asosan talabalar va boshqa shaharga vaqtinchalik ko‘chib borganlar uchun qulayroq. Ba'zilar yaxshi daromadga ega bo‘lib, uy uchun o‘zlari mablag‘ yig‘ishni afzal ko‘radilar. Ko‘plar rasmiy daromad yo‘qligi yoki dastlabki to‘lov uchun mablag‘ topolmaganliklari sababli ipotekani ololmaydilar. Shuningdek, boshlang‘ich to‘lov faqat kichik uy uchun yetarli bo‘lsa-da, kattaroq xonadon kerak bo‘lganlar ijara to‘lashda davom etadilar.

Xulosa qilib aytganda, 20 yil davomida ijarada yashash deyarli hech kim uchun mantiqli emas va buning o‘ziga yarasha sabablari bor. Biroq, ipoteka bir qarashda tuyulgandek qimmat emasligini ko‘rsatish uchun 20 yillik hisob-kitobni keltirdik.

Ipotekaning afzalliklari va kamchiliklari

Afzalliklari:

- Mulkka egalik qilish: To‘lovlar yakunlangach, siz uy egasiga aylanasiz — bu mulkka egalik qilishning asosiy afzalligi.

- Barqaror to‘lovlar: Bank shartnomalari uzoq muddat davomida bir xil miqdordagi to‘lovlarni kafolatlaydi, bu moliyaviy barqarorlikni ta’minlaydi.

- Uyda o‘zgarishlar qilish erkinligi: O‘z uyingizda ta’mirlash yoki dizayn o‘zgarishlarini bemalol amalga oshirishingiz mumkin.

- Inflyatsiya: Kredit to‘lovlari o‘zgarmas bo‘ladi, ammo vaqt o‘tgan sari pul qadrsizlanadi. 20 yil ichida to‘lovlar “kichrayadi”, ijara narxlari esa inflyatsiya bilan birga o‘sib boradi.

Kamchiliklari:

- Moliyaviy bosim: Ipoteka uzoq muddatli moliyaviy majburiyatlarni o‘z ichiga oladi.

- Xavf omillari: To‘lovlarni o‘z vaqtida amalga oshirmaslik xavfi mavjud, ayniqsa daromadlar kamayganda yoki ish joyi yo‘qolganda bu qiyinchilik tug‘dirishi mumkin.

- To‘lov miqdori: Uyini ipotekaga olayotganda qarz oluvchi har yili hisoblangan foizlarni ham bankka to‘lashi kerak bo‘ladi. Oqibatda yakuniy to‘lov uyning qiymatidan ikki baravargacha yetishi mumkin.

Ijaraning afzalliklari va kamchiliklari

Afzalliklari:

- Erkinlik: Ijara sizga yashash joyingizni osonlik bilan o‘zgartirish imkoniyatini beradi, ko‘chib yurishni qulay qiladi.

- Kam moliyaviy majburiyatlar: Dastlabki katta to‘lovlar talab qilinmaydi, bu moliyaviy jihatdan osonroq.

- Vaqtinchalik yechim: Uy sotib olish imkoni bo‘lmagan hollarda vaqtinchalik qulay variant.

Kamchiliklari:

- Mulkka egalik qilmaslik: To‘lovlar sizga mulkka egalik huquqini bermaydi, bu esa uzoq muddatda sarmoyaning qaytmasligi demakdir.

- O‘zgarishlar cheklangan: Uy egasi ko‘p hollarda kvartirada o‘zgarishlar kiritishga ruxsat bermaydi, bu esa yashash qulayligini cheklashi mumkin.

- Shartlarning o‘zgaruvchanligi: Narxlari va shartlari vaqt o‘tishi bilan o‘zgaradi, bu moliyaviy rejalar tuzishda qiyinchilik tug‘diradi.

Xulosa

Ijara bir joyga bog‘lanmasdan, zarur bo‘lganda oson ko‘chib o‘tish imkoniyatini beradi. Bu tanlov qisqa muddatli yashash va dastlabki mablag‘ bo‘lmaganda moliyaviy jihatdan qulay.

Agar uzoq muddatli rejalaringiz bo‘lsa va dastlabki badal uchun mablag‘ mavjud bo‘lsa, ayniqsa imtiyozli ipoteka yoki subsidiya olish imkoniyati mavjud bo‘lsa, ipoteka foydaliroq tanlov bo‘ladi. Foiz to‘lash kerak bo‘lsa-da, umumiy to‘lov miqdori inflyatsiya tufayli kutilgandek katta emas. Buning evaziga nafaqat yashash joyiga ega bo‘lasiz, balki kelajakda ko‘proq qiymatga ega mulk yig‘asiz. Uy-joy narxlari o‘sishi bilan sarmoya ham ortib boradi.

P.S

Manba jet bank uz sayti